港灯-SS

公司简介

港灯电力投资有限公司(港灯-SS)是目前全球历史最悠久的电力公司之一,其辖下的香港电灯有限公司(港灯)成立于1889年,并于1890年开展经营活动,业务包括向香港岛、鸭俐洲和南丫岛提供发电、输电、配电和供电服务。

港灯的主要发电设施为南丫岛发电站,该发电站使用的发电燃料包括天然气、燃煤、风能和太阳能,整个发电、输电和配电过程均由全电脑化的系统控制中心二十四小时监控,以先进技术时刻保持供电高度可靠。

港灯-SS是香港首个以供电为主要业务的固定单一投资信讬,2014年从母公司电能实业有限公司分拆出来,并于2014年1月29日在香港联合交易所上市。

因港灯-SS采取的上市方式为合订上市,在法律上是由商业信托以及上市公司股份捆绑在一起,即持有一股合订上市的股票则代表分别持有商业信托和上市公司的股票,所以合订证券的管理层与其上市公司一样。这种类型的公司上市名称后面都会有「SS」(Stapled Securities)以作识别。整体业务营运而言,合订证券大体上与一般的公司无异。

发展历程

香港电灯有限公司(港灯)于1889年1月24日注册成立,1890年12月开始向港岛供电。港灯最初为香港岛部分地区供电,包括中环商业区的电街灯。首家电厂为湾仔发电厂,位于湾仔星街,初期发电量100千瓦。

1922年,港灯开始为在港岛北部行走的电车供应电力。

1968年,港灯在鸭脷洲兴建全电脑化的发电厂,采用燃油发电。该发电厂于1981年落成,发电量1061兆瓦。

1978年9月,港府正式批准港灯在南丫岛兴建更大规模的发电厂,该发电厂兴建计划分三期进行。

1981年,港灯被香港置地控股有限公司收购。

1983年,香港前途问题未决,加上利率高企,当时负债累累的香港置地控股有限公司把港灯以低价出售给李嘉诚旗下的和记黄埔。

1984年,南丫发电厂第一期完成,包括三台250兆瓦的燃煤发电机组和附属设施,以及整个发电厂用作处理和储存燃油和燃煤的设备。

1989年12月,鸭脷洲发电厂正式停止运作。

1991年,南丫发电厂第二期完成,包括三台采用半户外式燃煤锅炉的350兆瓦发电机组、一台55兆瓦燃气轮机和六台125兆瓦燃气轮机。

1997年,南丫发电厂第三期完成,第三期工程包括两台350兆瓦的燃煤发电机组。同年7月,港灯的系统控制中心正式启用,该系统控制中心位于鸭脷洲电灯大楼,全日24小时监控整个供电系统。

2006年,为支持再生能源发展及保护环境,港灯在南丫岛大岭兴建香港首座风力发电站(南丫风采发电站),设有800千瓦风力发电涡轮机。同年,南丫发电厂的扩建工程于电厂以南的填海土地上发展,共可兴建6台以天然气为燃料的联合循环机组。第一台335兆瓦的燃气机组于2006年7月并网,采用来自澳洲的液化天然气,经位于深圳的天然气接收站气化后,透过全长92公里的海底气体管道输送到电厂。

2010年7月,为使用更多可再生能源,南丫发电厂启用一个550千瓦的太阳能发电系统,并于2013年3月扩建至1兆瓦,令电厂的总装机容量增加至3737兆瓦。

2013年,港灯被整合至港灯电力投资有限公司(港灯-SS)。

2014年1月6日,李嘉诚旗下的电能实业分拆港灯-SS上市的议案获逾99%的股东支持通过。

2014年1月29日,港灯-SS在香港联交所正式挂牌上市。

盈利模式

港灯-SS的主要业务为生产电力并供应电力至香港岛、鸭俐洲和南丫岛,业务范围仅限香港本地,盈利模式单一且集中,但胜在稳定。如图所示,电力销售占港灯-SS营业收入的99.76%,而电力相关收入(风能、太阳能发电补贴等)占比为0.24%。

作为一家电力供应公司,售电量与电费价格直接影响公司收入和利润水平。但事实上,因港灯-SS与香港特别行政区政府签有利润管制协议(即港府与公用事业机构达成的收费和价格调整机制协议),因此在2008年以前,港灯-SS据此协议每年获得准许利润13.5%。利润管制协议实则可称之为「利润保证协议」,香港民众对此颇有怨言。但自2009年1月1日起生效的新的利润管制协议中,香港特区政府将公用事业的准许利润回报率下调至9.99%,新的协议为期十年,期满后政府可选择将协议续期五年。管制计划协议亦载有条款以鼓励减排、提升能源效益、改善营运表现、提高服务质量和促进使用可再生能源等内容。在目前的规管架构下,利润管制计协议能有效平衡客户及股东的利益:客户可在合理价格下得到可靠及稳定的电力供应,而明确的机制及稳定的长远规管架构,亦可保障股东的权益。

在电价方面,港灯-SS连续第二年下调,2017年每度电下调至1.104港元,较2016年的1.334港元下降17.2%。

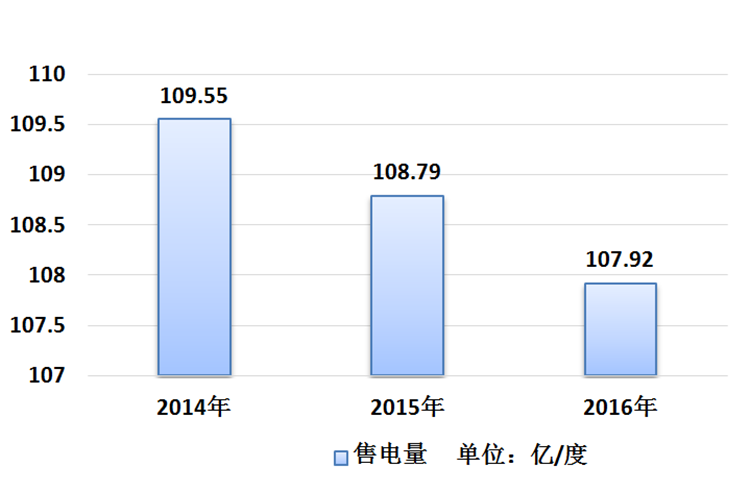

售电量方面,2014年港灯-SS售电109.55亿度,2015年售电108.7亿度,2016年售电107.92亿度,连续3年呈下降态势,主要由于香港政府大力宣传节能、低碳、环保的生活理念,因此即便港灯-SS登记在册的用户数量逐年增加,售电量反而逐年减少。

行业概况

香港本土电力供应格局难有大改变

香港本土最知名的电力公司其实就只有两家——港灯和中华电力有限公司(简称中电)。前者主要供电给港岛、鸭脷洲和南丫岛,后者主要为九龙区、新界区供电。香港本土范围的电力供应实则被「两电」所垄断。

虽然港府对新电力公司并未特设门槛,有兴趣的投资者只要符合有关供电可靠性、安全和环保表现方面的规定,均可进入香港电力市场。然而,鉴于兴建新发电机组的用地需求,新进入市场的竞争者要找到合适的地方并不容易;加上香港本土市场规模较小,电力行业又需要巨额资本投入,多年来并无新投资者入局。

未来公用事业新的管制计划协议将进一步压低准许回报率

港灯和中电均与香港政府订立了利润管制协定,协议规定的准许回报率为固定资产平均净值的9.99%,上一次调整之前,准许回报率高达固定资产平均净值的13.5%。港府与港灯的管制协议将于2018年12月31日到期,而与中电订立的管制协议将于2018年9月30日到期。但在2017年,港府与港灯、中电均订立了新的利润管制计划协议,港灯新管制计划协议将于2019年1月1日起至2033年12月31日止,为期15年,而中电新的利润管制计划超过15年,由2018年10月1日起至2033年12月31日止。两电与港府订立的新管制计划协议中,准许利润水平都订立为其固定资产平均净值的8%。

港府未来计划发展更多可再生能源

长期以来,港府一直推动香港建造成为一个低碳、宜居、智慧、可持续发展的城市。对于电力行业,亦要求在确保电力公司所有运作及设施均符合政府的环保规例,同时必须尽量减少生产作业方面可能对环境造成的影响,如节能、减排,从而保护及改善环境,并经常与政府环境局、环境保护署保持紧密联络及合作,合力创造美好环境。

可再生能源符合「零排放」原则,但由于香港欠缺合适的土地兴建有关发电设施,以致这方面的发展受到限制。尽管如此,港灯仍在积极研究如何能使用更多可再生能源。事实上,除了在南丫岛设置香港最大型的太阳能发电系统及风力发电站外,港灯还建议兴建一个发电容量达100兆瓦的离岸风力发电场。据可行性研究数据显示,拟建的风场可生产足以供5万个家庭使用的绿色能源。目前,港灯正与相关公司紧密合作,寻求找到最适合香港市民的方案。

财务概况

2016年报显示,港灯-SS营收112.1亿港元,同比增长6.7%;净利润35.91亿港元,增长12.2%;可供分派收入35.38亿港元,与2015年相当;每股份合订单位派发末期股息20.12港仙,连同中期派发的股息19.92港仙,全年共派息40.04港仙,也与2015年相当;股东应占净利润较2015年增长0.2%至35.99亿港元;售电量较2015年的108.79亿度下降0.7%至107.92亿度,主要由于港府大力提倡节能环保、低碳生活以及香港零售业较为疲软。

2017上半年中期业绩显示,港灯-SS营收53.26亿港元;净利润10.03亿港元,同比减少8.9%;财务成本轻微上升;总负债404亿港元,资产负债率为54.97%。另外,港灯-SS每五年便会投入100亿港元的资本开支用于维修,2019-2023年间的资本开支预估至少为145亿港元,但此举也令净固定资产增长,有助于对冲利润管制计划协议由9.99%下调至8%的部分影响。

优势及前景

作为香港本土电力供应公司,港灯-SS的优势有如下几点:

1、拥有强大的客户基础,为客户提供稳定的发电、输电、配电和供电服务。

2、拥有成熟的本地品牌及与客户的长期关系,业务需求稳定。

3、供电可靠性与营运表现广受认可。

对于投资者而言,港灯-SS维持稳定且可观的派息,是防守型投资者优良的投资标的。

风险及危机

1、供电范围仅限于香港岛、鸭脷洲和南丫岛。

2、新的利润管制计划协议在2019年1月1日实施后,港灯-SS的准许利润将由目前的9.99%降至8%,从而影响公司利润水平。

3、售电量近几年呈下降态势。

公司信息

公司名称港灯电力投资有限公司

上市时间2014-01-29

官方网站https://www.hkelectric.com

管理团队

董事会主席霍建宁

首席执行官尹志田

财务总监黄剑文

挂牌交易所

香港交易所

所属行业公用事业

地址香港坚尼地道44号

最大股东电能实业有限公司